2024年、世界のディスプレイ市場は徐々に谷底を脱し、新たな市場発展サイクルに入り、世界市場の出荷規模は今年小幅回復すると予想されています。中国の独立系ディスプレイ市場は、昨年上半期に明るい市場「成績表」を提出しましたが、同時にこの分野の市場規模を高水準に押し上げ、今年の市場の緩やかな成長の土台を築きました。同時に、中国国内の市場環境は依然として多くの課題に直面しており、消費者の意識は一般的に合理的で保守的になっています。これにコスト上昇と内部量への圧力の高まりが重なり、中国の独立系ディスプレイ市場のプロモーションノードでのパフォーマンスは極めて重要です。

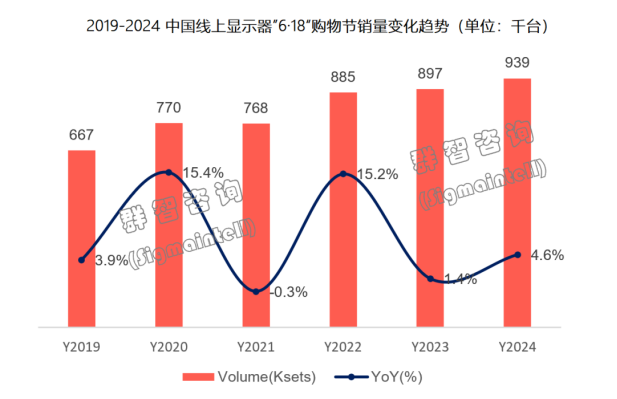

シグマインテルのデータによると、2024年の「6.18」(5.20~6.18)期間において、中国の独立系ディスプレイオンライン市場の販売規模は約94万台(京東+天猫)で、約4.6%増加しました。今年の中国オンライン市場の成長は、主に高リフレッシュレートディスプレイの仕様向上とオフィス市場への浸透によるものです。観察してみると、オンラインで人気のモデルの80%は高リフレッシュレートモニターであり、今年の主流の仕様は180Hzです。

製品仕様の急速な変化と同時に、「現地化」に代表される国産ブランドの急速な拡大が、ブランド戦略を揺るがす新たな力となっています。従来の主要ブランド戦略における差別化では、数量を維持し、製品ラインを拡大し、製品価格競争力を高めるプレーヤーがいます。一方、利益を主軸に据え、売上高は減少するものの、販売実績を向上させるプレーヤーも存在します。

現在の中国ディスプレイ市場は需要の伸びが鈍いという状況下で、各メーカーが実力を発揮し、内製化の度合いは引き続き上昇傾向にあり、リフレッシュレートのアップグレードを核とした製品仕様の反復速度は大幅に加速しています。市場は「需要過剰と仕様過剰」のリスクに直面しています。同時に、社会経済の活力が大幅に向上していないことの影響で、消費のダウングレードが新たなトレンドとなっています。

この傾向は、ディスプレイユーザーのパラメータ向上への追求と重なり、中国のディスプレイ小売市場には「市場の沈下」と「数量と価格の乖離」という特徴が継続的に現れています。その結果、ブランドはコスト、価格、品質という3つの問題において難しい選択に直面し、市場における「悪貨が良貨を駆逐する」リスクも高まっています。こうした一連の潜在的な問題は、今年の618の市場成長にも依然として内包されており、優れた業績の背後にある市場リスクを注意深く見守る必要があります。

投稿日時: 2024年6月26日